Bereits 2017 hat es sich die EU-Kommission zur Aufgabe gemacht, die MwSt.-Regelungen innerhalb der EU zu reformieren und zu modernisieren. Ziel war es, ein einheitliches System zu schaffen, welches eine einfache und zentrale Entrichtung der MwSt. in den unterschiedlichen EU-Mitgliedstaaten ermöglicht.

Daraus entstand der One-Stop-Shop oder kurz: OSS. Über das neue System kann die in der gesamten EU geschuldete Mehrwertsteuer zentral im Heimatland gemeldet und abgeführt werden. Die Mitgliedstaaten leiten einander die zustehende MwSt. weiter.

Für den Versandhandel galt bisher, dass erst mit Überschreitung der Lieferschwelle im Bestimmungsland die MwSt. dort zu entrichten war. Diese lag je nach Land zwischen 35.000 und 100.000 €. Ab dem 1. Juli 2021 gelten diese nationalen Lieferschwellen nicht mehr. Somit gilt für Fernverkäufe im B2C-Bereich eine EU-weite Schwelle von 10.000 € netto. Sobald diese überschritten wird, ist ein Unternehmen in jedem Land, in welches verkauft wird, MwSt.-pflichtig. Um die MwSt. im jeweiligen Bestimmungsland zu entrichten, kann nach wie vor auf eine lokale Registrierung im jeweiligen Land oder eben auf den One-Stop-Shop zurückgegriffen werden.

Die gut gemeinte Modernisierung hinkt dem schnellen Wandel in der E-Commerce-Branche allerdings hinterher. Der Versandhandel beschränkt sich längst nicht mehr ausschließlich auf den Fernverkauf aus dem Heimatland heraus. Immer mehr Unternehmen bedienen sich mittlerweile häufig lokaler Lager-Standorte oder nutzen sogar Fulfillment-Dienstleistungen z. B. von Amazon. Dabei werden die Waren in Lager diverser Länder verbracht, allen voran um die Logistik auszulagern und die Lieferzeiten zu verkürzen. Hier stößt das OSS an seine Grenzen. In diesen Fällen ist trotzdem eine MwSt.-Registrierung im jeweiligen Land notwendig.

Nachstehend beleuchten wir die unterschiedlichen Fälle und zeigen Ihnen die entsprechenden Lösungen auf.

Die häufigsten Fälle im Versandhandel bzw. E-Commerce

1. Direkter Fernverkauf

1. Direkter Fernverkauf

Die Zustellung der Ware an den

Endverbraucher aus einem anderen EU-Mitgliedsstaat erfolgt direkt vom Heimatland aus.

Bei Überschreitung der Schwelle muss mit der

lokalen MwSt. abgerechnet und diese fristgerecht abgeführt werden. Der OSS bietet hier eine wesentliche

Erleichterung für den Händler. Er kann die Fernverkäufe beim Finanzamt im Heimatland melden und die MwSt. zentral entrichten.

Wird aber in Zukunft die Lieferung zusätzlich über ein Lager in Italien abgewickelt, gelten die Regeln des Mischmodells (siehe Punkt 3).

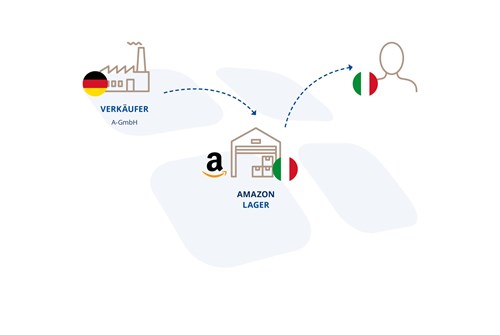

2. Abwicklung über ein Lager in Italien (z.B. Fulfillment-Center von Amazon):

2. Abwicklung über ein Lager in Italien (z.B. Fulfillment-Center von Amazon):

Der Versand der Ware an den Endverbraucher in der EU erfolgt nicht aus dem Heimatland, sondern direkt aus einem italienischen Lager.

Folgende zwei Geschäftsfälle müssen weiterhin über die lokale MwSt.-Registrierung gemeldet werden:

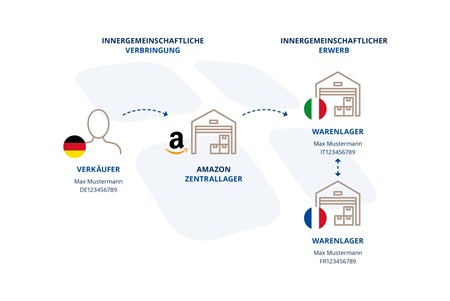

Lagerbewegungen:

Werden grenzüberschreitend Waren in ein Lager geliefert, spricht man von einer innergemeinschaftlichen Verbringung. Die Lieferung erfolgt nicht direkt an den Endverbraucher und ist somit auch kein Fernverkauf.

Die Meldepflicht in Italien gilt ab dem ersten Euro. Wird die Verbringung nicht deklariert, kann der Vorsteuerabzug nicht geltend gemacht werden. Die MwSt. wäre demnach geschuldet. Neben der MwSt. kann das Finanzamt auch empfindlich hohe Verwaltungsstrafen einfordern. Die innergemeinschaftliche Verbringung muss also zwingend in allen betroffenen Ländern gemeldet werden.

Die Meldepflicht in Italien gilt ab dem ersten Euro. Wird die Verbringung nicht deklariert, kann der Vorsteuerabzug nicht geltend gemacht werden. Die MwSt. wäre demnach geschuldet. Neben der MwSt. kann das Finanzamt auch empfindlich hohe Verwaltungsstrafen einfordern. Die innergemeinschaftliche Verbringung muss also zwingend in allen betroffenen Ländern gemeldet werden.

Lokale Lieferungen:

Lokale Lieferungen:

Der Verkauf der Waren vom italienischen Lager an den Endverbraucher vor Ort, muss weiterhin in der MwSt.-Buchhaltung in Italien erfasst werden. Da die Ware keine Grenze überschreitet, stellt dies keinen Fernverkauf dar.

Die MwSt.-Schuld muss wie gewohnt lokal in Italien gemeldet und eingezahlt werden. Die Verkäufe aus dem Lager an die italienischen Endverbraucher werden weiterhin in der MwSt.-Erklärung und in allen laufenden Meldungen berücksichtigt.

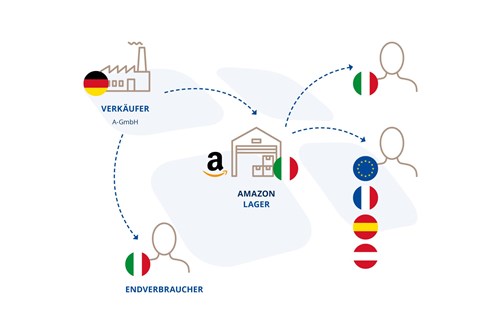

3. Direkter Fernverkauf und Nutzung eines Lagers in Italien:

Findet der Vertrieb sowohl direkt, als auch über ein Lager vor Ort statt, spricht man von einem Mischmodell:

- Die grenzüberschreitenden Fernverkäufe an Endverbraucher können über den OSS abgewickelt werden.

- Die Lagerbewegungen und lokalen Verkäufe müssen jedoch weiterhin über die italienische MwSt.-Registrierung erfolgen.

Beispiel:

Ein Endverbraucher aus Italien bestellt Waren bei der A-GmbH aus Deutschland. Werden die Waren direkt von Deutschland aus versendet, kommt es zu einem Fernverkauf. Hat sich die A-GmbH entschieden, am OSS-Verfahren teilzunehmen, wird die MwSt. in Deutschland entrichtet. Werden gleichzeitig Endverbraucher aus dem italienischen Lager bedient, muss dieser Umsatz über die lokale Registrierung in Italien gemeldet und die resultierende MwSt. auch dort eingezahlt werden.

Fazit OSS in Italien: MwSt.-Registrierung oft weiterhin erforderlich

Die EU-Reform wurde als Vereinfachung angepriesen, bringt aber in der Substanz nur bedingt eine Erleichterung mit sich. Die Einführung des OSS stellt für den Versandhändler eine organisatorische und technische Herausforderung dar.

Kann zwischen den Geschäftsfällen keine klare Abgrenzung gemacht werden, ist weiterhin die Nutzung lokaler MwSt.-Registrierungen möglicherweise von Vorteil. Vor allem bei Mischformen gestaltet sich eine strikte Trennung als schwierig. Die Gefahr, dass Umsätze entweder doppelt oder gar nicht gemeldet werden, erhöht sich.

Welche Option der drei geschilderten Fälle für Sie von Vorteil ist und inwieweit die Nutzung des OSS eine Erleichterung bedeutet, hängt von Ihrem individuellen Fall ab. Eine Absprache mit Ihrem Steuerberater im Heimatland ist empfehlenswert.

Wenn wir Ihre Situation prüfen sollen oder Sie an einem unverbindlichen, kostenlosen Erstgespräch interessiert sind, wenden Sie sich bitte an unsere Kanzlei. Umfangreichere Informationen zur MwSt.-Registrierung in Italien finden Sie hier: MwSt.-Registrierung in Italien bzw. Lieferschwelle Europa/Italien.